※YouTubeで投資の勉強(ますは基礎)

※本記事の内容は参考動画の引用です

※印がブログ主のコメントになります

【今回の参考動画】

両学長 リベラルアーツ大学

第41回 はじめての確定拠出年金iDecoや企業型DCについて初心者向けに解説^^

【お金の勉強 株式投資編】

https://www.youtube.com/watch?v=HZ_oZyAyW0M&t=65s

確定拠出型年金の種類

個人型iDeCo :前回記事を参照(【投資の勉強】iDeCoの特徴と出口戦略)

企業型DC :今回の記事で説明

確定給付企業年金:企業が掛け金積立・管理・運用の責任を負う年金

※確定給付企業年金については個人で運用しないので詳細は割愛

※iDeCoと同様に出口戦略が重要なので、iDeCoの記事もぜひ参考に

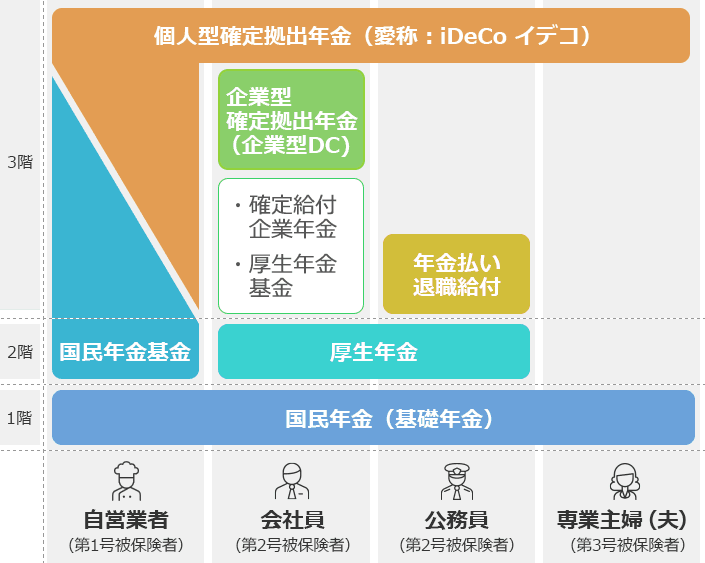

まずは前提となる年金制度について

年金制度

日本の年金制度は3階建て

・会社員の場合

1階:国民年金(基礎年金)

2階:厚生年金

3階:私的年金(企業や個人が任意で入る年金)

私的年金:企業型確定拠出年金(企業型DC)、確定給付企業年金

・自営業者の場合

1階:国民年金(基礎年金)

2階~3階:国民年金基金、iDeCo

年金制度の模式図

(出典)一般社団法人投資信託協会 年金制度の概要

https://www.toushin.or.jp/dc_contents/outline/index.html

企業型DCの特徴

受け取れる金額が運用成績次第で決まる

会社の福利厚生の一環として利用されている

・メリット

企業が掛け金を負担する

社会保険料負担が発生しない

授業主の経営悪化の影響が小さい

自分で運用できる

口座維持手数料が掛からない

その他はiDeCoと一緒

・デメリット

資産運用リスク有

60歳まで引き出せない(iDeCoと一緒)

希望する運用商品の選択肢が無い場合がある

企業によっては以下のオプションもある

マッチング拠出

企業が拠出する掛金に従業員自身も拠出して上乗せする制度

選択型

給料として貰うか、企業型DCの掛け金にするか選べる

⇒税金を考えると企業型DCがお得

運用益非課税、受け取り時の税制優遇、マッチング拠出は所得控除

※本ブログ主は企業型DC+マッチング拠出を利用

※これまで完全放置だったので、勉強しながら運用を見直し、本ブログで運用実績を公開予定

参考動画のご意見

・企業型DCは会社の福利厚生の一環なので受けた方が良い

・ただしiDeCoと同様、企業DC自体はただの箱(制度)、どう運用するかが大切

・元本確保方はあまりお勧めできない

・どんな商品がおすすめかは株式投資実践編で

※おすすめ金融商品は今後勉強予定

自分の人生の計画を立て、

計画の達成に必要な方法を勉強し、

最適な方法を利用していくことが大切

コメント